Trong bài viết hôm nay, chúng ta sẽ cùng tìm hiểu nốt hai mục cuối trong báo cáo lưu chuyển tiền tệ của doanh nghiệp, và cũng là bài cuối cùng trong chuỗi bài về cách phân tích báo cáo tài chính của Warren Buffett. Hai mục này gồm Chi phí vốn và cổ phiếu quỹ sẽ được Đầu Tư Số chia sẻ qua bài viết sau.

Chi phí vốn - Một trong những Bí quyết làm giàu là không có con số này

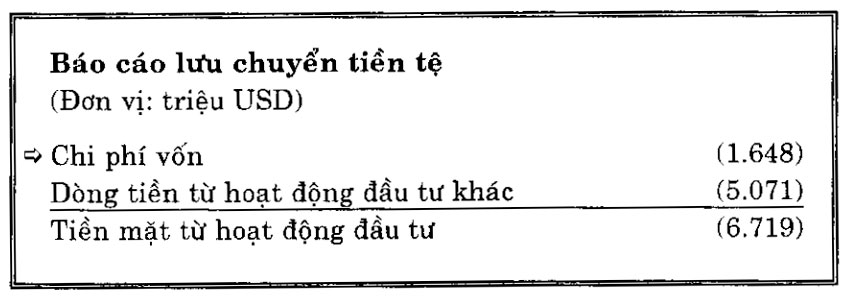

Chi phí vốn là chi phí tiền mặt hoặc tài sản tương đương có trạng thái cố định hơn – được nắm giữ lâu hơn một năm – ví dụ như đất đai, nhà xưởng và thiết bị. Chúng cũng bao gồm các chi phí cho tài sản vô hình như bằng sáng chế. Về cơ bản, chúng là tài sản được chi tiêu trong khoản thời gian dài hơn một năm thông qua khấu hao hoặc phân bổ. Chi phí vốn được ghi nhận trên báo cáo lưu chuyển tiền tệ trong mục các hoạt động đầu tư.

Mua một xe tải mới cho công ty là một chi phí vốn, giá trị của xe sẽ được dàn trải thông qua khấu hao trong suốt quá trình sử dụng – giả sử là sáu năm. Nhưng tiền xăng sử dụng cho xe là chi phí lưu động, toàn bộ chi phí này được khấu trừ vào thu nhập trong năm hiện tại.

Không phải mọi công ty đều cần chi phí vốn bằng nhau. Nhiều công ty cần phải có chi phí vốn rất lớn chỉ để tồn tại. Nếu chi phí vốn vẫn ở mức cao sau một số năm, chúng có thể bắt đầu tác động mạnh đến lợi nhuận. Warren đã nói rằng đây là lý do mà ông không bao giờ đầu tư vào các công ty điện thoại, vì chi phí vốn quá lớn của công ty trong việc xây dựng mạng lưới thông tin đã gây khó khăn cho kinh tế dài hạn.

Thông thường, một công ty có lợi thế cạnh tranh bền vững sử dụng một tỷ lệ lợi nhuận nhỏ hơn để dành cho chi phí vốn để tiếp tục hoạt động hơn là những công ty không có lợi thế cạnh tranh. Chúng ta hãy xem xét một vài ví dụ.

Coca-Cola, công ty yêu thích của Warren trong một thời gian dài, trong mười năm qua đã tạo ra tổng số 20,21 USD/cổ phiếu, trong khi chỉ sử dụng 4.01 USD/cổ phiếu, nghĩa là chỉ 19% tổng lợi nhuận, cho chi phí vốn trong cùng khoảng thời gian. Moody’s, công ty mà Warren đã xác định là có lợi thế cạnh tranh bền vững, đã tạo ra 14,24 USD/cổ phiếu trong mười năm vừa qua, trong khi sử dụng một tỷ lệ rất nhỏ 0,84 USD/cổ phiếu, chỉ bằng 5% tổng thu nhập, cho chi phí vốn.

So sánh Coke và Moody’s với GM, công ty mà trong mười năm vừa qua đã thu được tổng cộng 31.64 USD/cổ phiếu sau khi trừ lỗ, trong khi lại tiêu thụ chi phí quá lớn 140,42 USD/cổ phiếu. Hay nhà sản xuất lốp xe Goodyear, trong mười năm qua đã có tổng lợi nhuận 3.67 USD/cổ phiếu sau khi trừ lỗ và tổng chi phí vốn là 34.88 USD/cổ phiếu.

Nếu GM đã sử dụng hơn 444% lợi nhuận cho chi phí vốn và Goodyear sử dụng 950%, vậy các công ty lấy số tiền chênh lệch ở đâu ra ? Số tiền đó xuất phát từ tiền vay ngân hàng và từ việc bán rất nhiều nợ mới ra công chúng. Các hành động làm tăng thêm nợ vào bảng cân đối kế toán của các công ty như vậy, làm tăng chi phí lãi vay, không bao giờ là một điều tốt.

Tuy nhiên, cả Coke và Moody’s đều có quá nhiều lợi nhuận nên đã thực hiện được các chương trình mua cổ phiếu quỹ nhằm giảm số cổ phiếu đang lưu hành, trong khi cùng lúc giảm nợ dài hạn hoặc giữ nó ở mức thấp. Với Warren cả hai cách này đều mang tính tích cực và đều giúp ông nhận ra Coca-Cola và Moody’s là các doanh nghiệp có lợi thế cạnh tranh bền vững đang kinh doanh trong ngành nghề quen thuộc.

Khi xem xét chi phí vốn trong mối quan hệ với lợi nhuận thuần, chúng ta chỉ cần tổng hợp chi phí vốn của công ty trong thời kỳ mười năm và so sánh số liệu đó với tổng lợi nhuận thuần trong cùng thời gian đó. Chúng ta cần xem xét khoảng thời gian mười năm để có được một cái nhìn dài hạn thực sự tốt đẹp như những gì đang diễn ra với doanh nghiệp.

Theo các dữ liệu quá khứ, các công ty có lợi thế cạnh tranh bền vững đã sử dụng phần lợi nhuận thuần để chi cho chi phí vốn ít hơn nhiều. Ví dụ, hàng năm Wrigley sử dụng khoảng 49% lợi nhuận thuần cho chi phí vốn. Altria sử dụng khoảng 20%; Procter & Gamble 28%; Pepsico 36%, American Express 23%; Coca-Cola 19% và Moody’s 5%.

Warren đã khám phá ra rằng nếu một công ty từ đến nay đang sử dụng 50% lợi nhuận thuần hàng năm hoặc ít hơn cho chi phí vốn, đó là một nơi tốt có thể tìm kiếm lợi thế cạnh tranh bền vững. Còn nếu công ty đều đặn sử dụng ít hơn 25% lợi nhuận thuần cho chi phí vốn, càng có nhiều khả năng là công ty có lợi thế cạnh tranh bền vững đang kinh doanh trong lĩnh vực quan thuộc.

Một công ty có lợi thế cạnh tranh bền vững và đang kinh doanh trong lĩnh vực quen thuộc chính là tất cả những gì chúng ta đang tìm kiếm.

Mua cổ phiếu quỹ - Cách Warren gia tăng tài sản cổ đông mà không phải chịu thuế

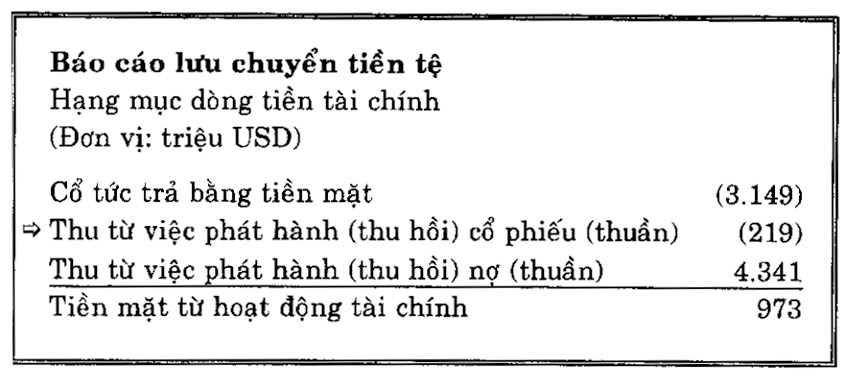

Trong báo cáo lưu chuyển tiền tệ trên đây, công ty đã trả cổ tức 3,149 triệu USD, mua 219 triệu USD cổ phiếu quỹ và bán ra 4,341 triệu USD nợ mới. Tất cả các khoản này gúp công ty có thêm 973 triệu USD tiền mặt từ các hoạt động tài chính.

Các công ty có lợi thế cạnh tranh bền vững đang kinh doanh trong lĩnh vực quen thuộc có thể tạo ra rất nhiều lợi nhuận, chính điều đó đã tạo ra vấn đề thú vị cần giải quyết. Nếu họ không chỉ muốn tận hưởng lợi thế đó, hoặc họ không thể tái đầu tư vào doanh nghiệp hiện tại hoặc không thể tìm một doanh nghiệp mới để đầu tư, có thể sử dụng số tiền đó để trả cổ tức cho cổ đông hoặc mua cổ phiếu quỹ. Vì các cổ đông phải trả tiền thuế thu nhập trên cổ tức, nên Warren không bao giờ quá hy vọng dùng cổ tức để giúp cổ đông giàu có. Điều này không làm bất cứ ai hài lòng. Warren thích dùng cách khéo léo hơn là sử dụng số tiền thừa ra để mua vào cổ phiếu quỹ. Hành động này làm giảm số lượng cổ phiếu đang lưu hành, giúp gia tăng lợi ích của các cổ đông còn lại và tăng thu nhập trên mỗi cổ phiếu của công ty, để cuối cùng làm cho giá cổ phiếu tăng.

Chúng ta hãy xem xét một ví dụ: Nếu công ty có lợi nhuận 10 triệu USD và đang lưu hành 1 triệu cổ phiếu thu nhập trên mỗi cổ phiếu là 10 USD. Nếu chúng ta tăng số cổ phiếu đang lưu hành lên 2 triệu USD thu nhập trên mỗi cổ phiếu sẽ giảm còn 5 USD. Tương tự, nếu chúng ta giảm số lượng cổ phiếu đang lưu hành còn 500,000 thu nhập trên mỗi cổ phiếu khi đó sẽ tăng lên 20 USD. Số cổ phiếu đang lưu hành càng nhiều có nghĩa là thu nhập trên mỗi cổ phần càng thấp, và ngược lại. Vì vậy, nếu công ty mua cổ phiếu quỹ có thể làm tăng con số thu nhập trên mỗi cổ phiếu mặc dù lợi nhuận thuần thực tế không tăng. Điều tốt nhất là cổ đông sẽ giàu có hơn vì họ không cần phải trả thuế cho đến khi bán cổ phiếu đi. Bạn hãy nghĩ đó như là món quà được tiếp tục trao tặng.

Warren là một người rất hâm mộ công cụ tài chính này nên đã thúc đẩy Hội đồng quản trị của tất cả các công ty ngoại hạng mà ông có đầu tư mua cổ phiếu quỹ thay cho việc tăng cổ tức. Ông đã làm điều đó với GEICO và đang thực hiện với The Washington Post.

Để tìm hiểu liệu một công ty có đang mua cổ phiếu quỹ hay không, bạn hãy xem mục Thu nhập từ các hoạt động đầu tư trong Báo cáo lưu chuyển tiền tệ. Ở đó bạn sẽ tìm thấy mục có tiêu đề “Thu từ việc phát hành (thu hồi) cổ phiếu (thuần)”, là kết quả bù trừ cho các giao dịch phát hành và mua cổ phiếu quỹ của công ty. Nếu công ty đã tiến hành mua cổ phiếu quỹ qua nhiều năm, chắc chắn rằng chính lợi thế cạnh tranh bền vững đang tạo ra toàn bộ tiền mặt thặng dư cho phép công ty làm như vậy.

Nói cách khác, một trong những chỉ số cho thấy sự hiện diện của một lợi thế cạnh tranh bền vững là “lịch sử” mua lại hoặc thu hồi cổ phiếu của chính công ty đó.

Thế là chúng ta đã cùng nhau tìm hiểu về cả ba báo cáo chính của một công ty dưới góc nhìn của nhà đầu tư giá trị vĩ đại Warren Buffett. Mong rằng với chuỗi bài viết này nhà đầu tư có thể có một nền tảng kiến thức tương đối để đọc hiểu được báo cáo tài chính của các doanh nghiệp ở Việt Nam. Chúc các anh chị sớm tìm được những doanh nghiệp tốt cho danh mục của mình.