Tiếp theo phần 1 chúng tôi sẽ tiếp tục trình bày về cách đọc các khoản mục còn lại của bảng cân đối kế toán theo góc nhìn của nhà đầu tư tài ba Warren Buffett trong bài hôm nay.

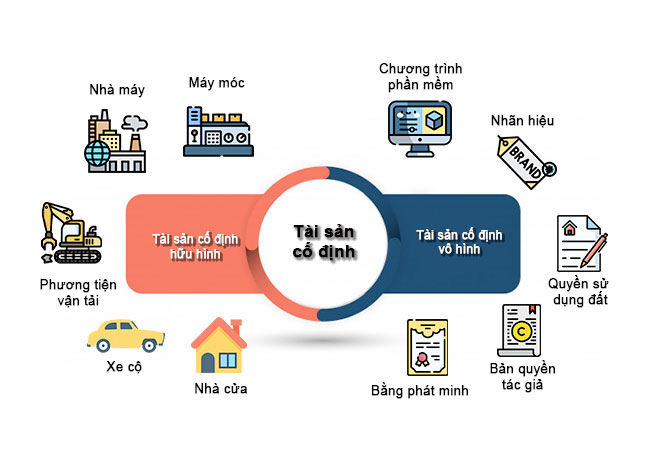

Tài sản cố định vô hình

Đây là 1 khoản mục mà hầu hết những nhà đầu tư cá nhân thường vội vàng bỏ qua khi xem báo cáo tài chính, tuy nhiên, Warren Buffett khuyên nhà đầu tư nên dành thời gian ngâm cứu về khoản này nếu có trong bảng cân đối kế toán hoặc thuyết minh báo cáo tài chính.

Một trong các khoản mục tài sản vô hình cần trú trọng là quyền sử dụng đất. Lô đất đó nằm ở đâu? Tài sản hình thành trên đất là gì? Giá trị ghi sổ là bao nhiêu? Ước tính giá trị là bao nhiêu?

Bạn có thể tham khảo các báo cáo của các công ty chứng khoán, hoặc sử dụng phương pháp tin đồn trên báo chí, internet để ước tính giá đất ở khu vực đó và dựa trên thông tin có được từ diện tích, bạn có thể phần nào ước tính được giá trị thực của khu đất ấy. Đây là giá trị không được ghi nhận trên báo cáo tài chính. Hãy chú ý đến nó vì giá trị của lô đất có thể ở thời điểm hiện tại đã tăng gấp hàng chục lần.

Ngoài ra còn các tài sản vô hình khác như: lợi thế cạnh tranh, sở hữu trí tuệ, bản quyền, giấy phép… cũng cần được tính đến khi đánh giá doanh nghiệp. Những tài sản vô hình này càng lớn, càng nhiều lợi thế cạnh tranh của doanh nghiệp càng lớn, rào cản đối với những doanh nghiệp mới muốn ra nhập ngành hoặc cạnh tranh với doanh nghiệp chúng ta nghiên cứu càng lớn.

Bạn cần phải ghi nhớ kỹ những điều này khi đánh giá tài sản vô hình, nếu không bạn có thể bỏ sót những doanh nghiệp rất tốt, những cơ hội đầu tư tuyệt vời, trong khi lại chạy theo những doanh nghiệp “cấp thấp” không có chút lợi thế nào.

Lợi thế thương mại

Khoản mục “Lợi thế thương mại” tăng lên trên bảng cân đối kế toán tức là doanh nghiệp vừa thực hiện 1 giao dịch thâu tóm 1 doanh nghiệp khác với giá cao hơn giá trị sổ sách của doanh nghiệp bị thâu tóm.

Tất nhiên, một doanh nghiệp bình thường sẽ rất khó bị bán với giá thấp hơn giá trị sổ sách của nó, trừ khi cả thị trường chứng khoán đang ở trong 1 cuộc khủng hoảng nghiêm trọng.

Do đó, theo Buffett khi thấy mục “Lợi thế thương mại” chúng ta nên đánh giá doanh nghiệp bị thâu tóm. Nếu đó là 1 doanh nghiệp có lợi thế cạnh tranh bạn có thể yên tâm 1 phần rằng lợi thế thương mại trong trường hợp này là 1 dấu hiệu tốt.

Nợ ngắn hạn

Nợ ngắn hạn hay nợ lưu động (current liabilities) là khái niệm để chi các khoản nợ ngắn hạn đối với các nhà cung cấp, ngân hàng v.v...trong phạm vi một năm.

Về bản chất, đó là những hóa đơn phải trả giữa người đi vay và người cho vay trong một khoảng thời gian ngắn. Thông thường, công ty dùng tiền mặt trong tài sản ngắn hạn để trả cho nợ ngắn hạn của họ.

Các khoản nợ phải trả ngắn hạn bao gồm:

- Vay ngắn hạn

- Khoản nợ dài hạn đến hạn trả

- Các khoản phải trả người bán ngắn hạn

- Thuế và các khoản nộp Nhà nước

- Các khoản phải trả người lao động

- Các khoản chi phí phải trả ngắn hạn

- Các khoản nhận ký quỹ, ký cược ngắn hạn

- Các khoản phải trả ngắn hạn khác

Đối với các khoản phải trả, bạn nên xem xét vòng quay khoản phải trả để đánh giá hiệu quả hoạt động của doanh nghiệp đối với nhà cung cấp.

Đối với các khoản nợ vay ngắn hạn, tùy theo ngành nghề kinh doanh của doanh nghiệp mà đòi hỏi cấu trúc nợ vay ngắn hạn khác nhau, tuy nhiên, dù thế nào một doanh nghiệp có ít nợ vay ngắn hạn càng tốt.

Đặc biệt đối với các tổ chức tài chính, ngân hàng, Warren Buffett thường tránh những công ty có tỷ lệ nợ vay ngắn hạn cao.

Nợ dài hạn

Buffett cho rằng những doanh nghiệp có lợi thế cạnh tranh bền vững thường có rất ít hoặc không có nợ vay dài hạn, bởi vì khả năng sinh lợi của doanh nghiệp rất cao, ổn định và hoạt động kinh doanh luôn tạo ra dòng tiền dương đủ để tài trợ cho hoạt động đầu tư của mình, kể cả trong các trường hợp thâu tóm doanh nghiệp khác.

Nhà đầu tư nên đánh giá nợ vay dài hạn của doanh nghiệp trong 1 khoảng thời gian từ 5 – 10 năm. Nếu trong khoảng thời gian này, doanh nghiệp sử dụng ít hoặc không có nợ vay mà vẫn có thể mở rộng kinh doanh chắc chắn doanh nghiệp có lợi thế cạnh tranh lớn trong ngành.

Trong trường hợp doanh nghiệp có nợ dài hạn lớn đi kèm với nó cũng phải có dòng tiền mặt tạo ra lớn, ban lãnh đạo ưu tiên sử dụng tiền để trở nợ sớm các khoản nợ dài hạn để tránh áp lực đòn bẩy cho doanh nghiệp.

Nếu nghiên cứu các khoản đầu tư của Buffett ta có thể thấy ông luôn ưu tiên những doanh nghiệp có lợi nhuận hàng năm đủ để trả toàn bộ nợ vay dài hạn trong khoảng 3 – 4 năm (đối với trường hợp của Coca Cola và Moody’s chỉ là 1 năm).

Qua 2 khoản mục nợ ngắn hạn và nợ dài hạn chúng ta sẽ có một cái nhìn tổng quát về nợ của doanh nghiệp: Phần lớn những DN tốt sẽ dùng khả năng tạo lợi nhuận của mình để tái đầu tư cho các kế hoạch phát triển tương lai mà ít lạm dụng vào nợ.

Một trong những yếu tố quan trọng của sự cân đối tài chính là tài sản dài hạn cần được tài trợ bởi nguồn vốn dài hạn tương ứng. Một doanh nghiệp nếu đầu tư vào một dự án dài hạn có thời hạn khoảng 15 năm mà vay bằng một khoản vay 6 năm, không sớm muộn, điều này sẽ tiềm ẩn rủi ro lớn và đem đến áp lực về khả năng thanh toán cho doanh nghiệp.

Để sớm nhận biết được điều này, nhà đầu tư cần quan sát xu hướng biến động lịch sử dài hạn của vốn lưu động thuần (WC). Có thể tính WC theo công thức sau: WC = (Tài sản ngắn hạn – Tiền, tương đương tiền - Đầu tư ngắn hạn) - (Nợ ngắn hạn - vay nợ ngắn hạn)

Nếu WC có xu hướng giảm dần và đặc biệt chuyển sang âm lớn điều này đang báo hiệu sự xuất hiện ngày càng rõ rệt của mất cân đối tài chính.

- Vốn lưu động thuần âm cho thấy công ty đã dùng nợ ngắn hạn tài trợ cho tài sản dài hạn.

- Nợ ngắn hạn và nợ dài hạn giảm theo các năm là một dấu hiệu tốt.

Một số chỉ số tài chính chúng ta nên sử dụng để có cái nhìn tốt hơn về tình hình sử dụng đòn bẩy của doanh nghiệp.

- Hệ số nợ = Nợ / Tổng tài sản. Buffett ưa thích doanh nghiệp có hệ số nợ < 0.5 và càng thấp thì càng tốt.

- Hệ số thanh toán hiện hành = Tổng tài sản lưu động ( tổng TS Ngắn hạn)/ Tổng nợ hiện hành (hay tổng nợ ngắn hạn) . Nếu tỉ số này > 1 là tốt, > 2 rất tốt, < 1 là không tốt. Nhưng nó không cho ta biết công ty có lợi thế cạnh tranh bền vững hay không.

- Hệ số nợ trên vốn chủ sở hữu = Tổng nợ / VCSH. Buffett thích công ty có hệ số này càng thấp càng tốt. Và nếu hệ số này < 0.8 rất có khả năng đây là công ty có lợi thế cạnh tranh bền vững.

Như vậy chúng tôi đã trình bày cho các bạn về những điều cần chú ý khi đọc bảng cân đối kế toán theo cách của Buffett. Mong những kiến thức trên sẽ giúp nhà đầu tư thành công hơn trong việc lựa chọn một doanh nghiệp tốt cho danh mục đầu tư giá trị.