Duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu DHC (CTCP Đông Hải Bến Tre) nhưng giảm 12% giá mục tiêu xuống 43.000đ (tiềm năng tăng giá 6%) do tác động tiêu cực từ việc hạ dự báo lợi nhuận năm 2024-2025 (do chi phí đầu vào tăng) lớn hơn tác động tích cực từ việc lùi thời điểm định giá 6 tháng sang giữa năm 2025.

Chúng tôi giảm bình quân 22% dự báo lợi nhuận thuần cho năm 2024-2025. Theo đó, lợi nhuận thuần năm 2024 giảm 8,4%, sau đó tăng trưởng 20,5% trong năm 2025. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần tăng trưởng 2,5% do hạn chế liên quan đến công suất sản xuất.

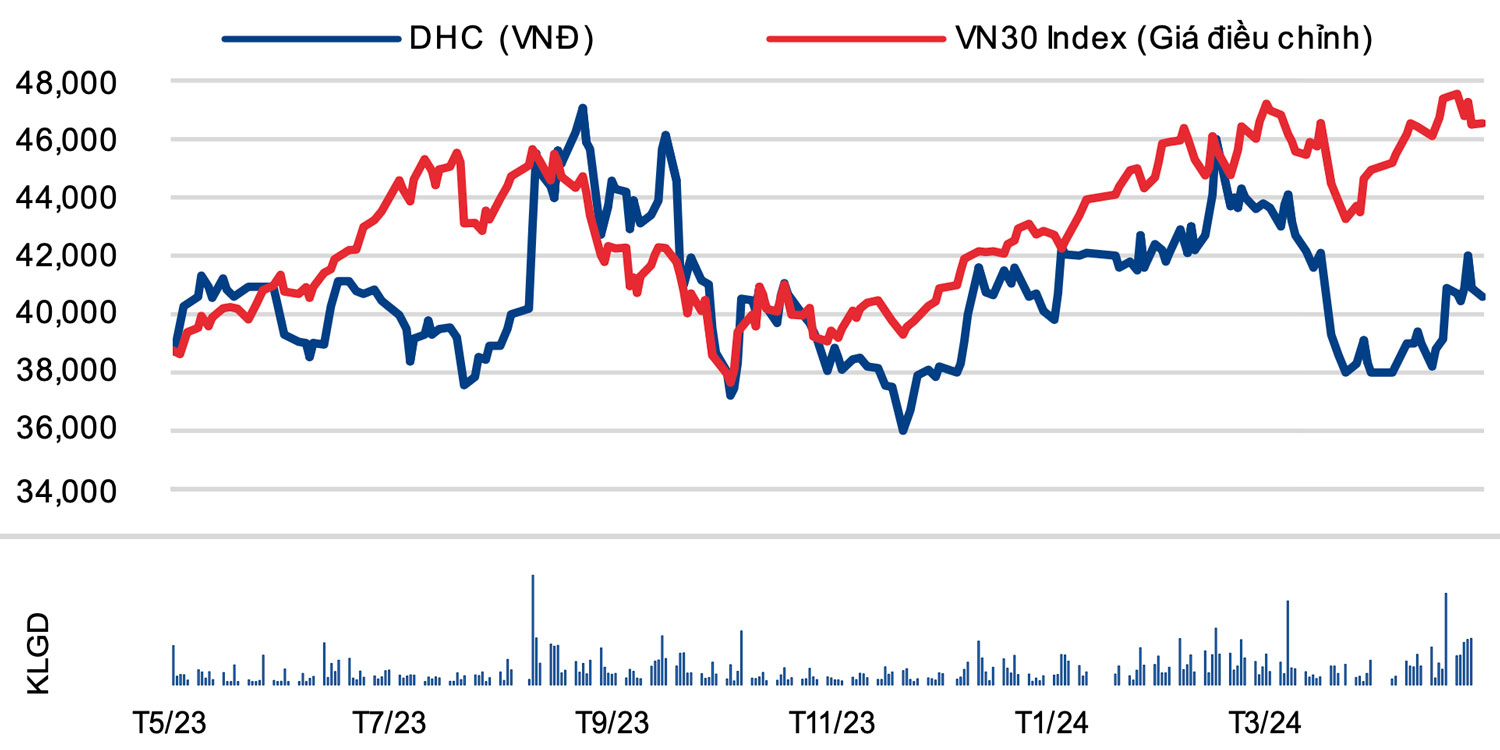

Sau khi giá cổ phiếu tăng 7% trong 1 tháng qua, chứng khoán DHC đang giao dịch với P/E trượt dự phóng 1 năm là 11 lần, cao hơn một chút so với bình quân 5 năm ở mức 9,9 lần. Tình trạng dư thừa nguồn cung và nhu cầu kém (chủ yếu tại thị trường Trung Quốc) đang tạo ra nhiều áp lực lên HĐKD của Công ty – mặc dù tình hình dự báo sẽ cải thiện trong nửa cuối năm 2024

Tình hình chung của ngành Tư liệu sản xuất

Giấy bao bì đang đối mặt với tình trạng dư thừa nguồn cung, dẫn đến tình trạng cạnh tranh gay gắt. Do nhu cầu tại thị trường Trung Quốc đang thấp, các công ty FDI của nước này bán phá giá sản phẩm tại Việt Nam. Trong khi đó, các doanh nghiệp giấy bao bì không thể đẩy tất cả ảnh hưởng từ việc tăng chi phí đầu vào – của giấy thùng carton cũ (OCC) và các loại vật liệu khác – sang phía khách hàng, điều này có thể gây áp lực lên tỷ suất lợi nhuận.

Giá OCC tại thị trường châu Âu tăng mạnh 35% so với đầu năm lên 195-200 USD/tấn, trong khi giá nguyên vật liệu tại thị trường trong nước cũng tăng mạnh lên 4.700- 4.800đ/kg (tương đương 180-185 USD/tấn), tăng hơn 10% kể từ đầu năm.

Vẫn còn giá trị đầu tư bất chấp thách thức trong ngắn hạn

Chúng tôi giảm bình quân 23% dự báo lợi nhuận cho năm 2024-2025 sau khi đánh giá lại triển vọng ngành giấy và sự tương quan giữa giá bán bình quân và chi phí đầu vào. Giá mục tiêu được điều chỉnh giảm 12% sau khi giảm dự báo lợi nhuận và điều chỉnh định giá. KQKD Q2/2024 dự báo kém tích cực do chi phí đầu vào tăng, trong khi Công ty không thể chuyển tác động tiêu cực này sang phía khách hàng. KQKD của Công ty dự kiến sẽ phục hồi từ nửa cuối năm 2024, chủ yếu nhờ vào sự cải thiện ở hoạt động xuất khẩu.

Tỷ suất lợi nhuận đang chịu áp lực

Do giá bán bình quân tăng chậm hơn mức tăng của chi phí đầu vào, tỷ suất lợi nhuận của DHC bị ảnh hưởng nặng. Trên thực tế, DHC báo cáo KQKD Q1/2024 kém tích cực với lợi nhuận thuần đạt 55,6 tỷ đồng (giảm 35,4% so với cùng kỳ và 25,9% so với quý trước).

Đây là quý có KQKD thấp nhất kể từ Q4/2019. Mặc dù có sự phục hồi khá tốt trong Q4/2023 nhờ giá giấy phục hồi, nhưng KQKD Q1/2024 vẫn kém khả quan do sự phục hồi của giá bán bình quân thấp hơn so với chi phí đầu vào cũng như sản lượng thấp hơn dự kiến do sự cố từ nhà cung cấp hơi nước làm nhà máy ngừng sản xuất (2 - 4 ngày) trong tháng 2/2024.

Cập nhật tiến độ xây dựng nhà máy Giao Long 3

Tại ĐHCĐ, BLĐ thông báo DHC đã được cấp phép xây nhà máy Giao Long 3 (dự án đã được điều chỉnh). Theo đó, vốn đầu tư của dự án được điều chỉnh giảm xuống 1,8 nghìn tỷ đồng từ 2,6 nghìn tỷ đồng, sau khi có điều chỉnh giảm công suất thiết kế xuống 1.000 tấn/ngày từ mức ban đầu 1.200 tấn/ngày. Sản phẩm chính của nhà máy GL3 là giấy testliner và draftliner.

Thời gian khởi công xây dựng và đưa vào sản xuất được lùi 6 tháng so với kế hoạch ban đầu. Tiến độ triển khai cập nhật như sau:

- Triển khai xây dựng: Q1/2025 đến Q4/2026.

- Vận hành thử nghiệm: Q1/2027 đến Q2/2027.

- Vận hành chính thức: Q3/2027.

Chúng tôi đã phản ánh những thay đổi này vào mô hình dự báo lợi nhuận. Điều này cho thấy DHC sẽ phải tiếp tục đối mặt với rủi ro hạn chế về công suất sản xuất giấy bao bì đến nửa cuối năm 2027 khi nhà máy GL3 đi vào hoạt động. Động lực tăng trưởng lợi nhuận chính của DHC trong giai đoạn này là (1) mở rộng tỷ suất lợi nhuận nhờ giá bán bình quân dự kiến tăng và (2) đóng góp cao hơn từ sản phẩm thùng carton sau khi công suất hoạt động của nhà máy tăng.

Dự báo lợi nhuận mới cho giai đoạn 2024-2026

Chúng tôi đã giảm bình quân 23% dự báo lợi nhuận cho năm 2024-2025 để phản ánh giá OCC cao hơn dự kiến. Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2024 giảm 8,4% xuống 283 tỷ đồng trước khi tăng trưởng 20,5% trong năm 2025 lên 341 tỷ đồng.

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần tăng trưởng 2,5% đạt 350 tỷ đồng. Tuy nhiên, xin lưu ý rằng công suất mới sẽ chưa ảnh hưởng đến doanh thu của DHC vì dự kiến nhà máy mới bắt đầu vận hành thương mại từ Q3/2027. Các kết luận và giả định chính của chúng tôi như sau:

Chúng tôi giả định DHC sẽ tiếp tục trích quỹ khen thưởng và phúc lợi là 2% lợi nhuận thuần hằng năm. Theo đó, EPS năm 2024, 2025, và 2026 dự báo đạt lần lượt 3.448đ, 4.155đ, và 4.258đ. Nếu bao gồm rủi ro pha loãng đối với việc phát hành cổ phiếu tăng vốn cho cổ đông hiện hữu và ESOP dự kiến diễn ra trong năm nay thì EPS pha loãng sẽ lần lượt ở mức 3.032đ, 3.654đ, và 3.744đ cho năm 2024, 2025, và 2026.

Sản lượng tiêu thụ sẽ phục hồi trong năm 2025-2026

Chúng tôi dự báo sản lượng tiêu thụ giấy bao bì sẽ giảm nhẹ trong năm nay xuống 311.828 tấn (giảm 4% so với năm 2023) do sự cố xảy ra với nhà cung cấp dịch vụ hơi nước trong Q1/2024. Lưu ý, các nhà máy giấy của DHC sẽ hoạt động hết công suất cho đến khi nhà máy GL3 chinh thức đi vào hoạt động, dự kiến trong nửa cuối năm 2027. Cho năm 2025, chúng tôi dự báo sản lượng sản xuất sẽ đạt 333.828 tấn, tăng trưởng 7%.

Tuy nhiên, do nhu cầu tiêu thụ nội bộ cao, dẫn đến việc tăng công suất sản xuất thùng carton. Từ đó, chúng tôi dự báo sản lượng tiêu thụ ngoài thị trường sẽ đạt 287.190 tấn (giảm 5,1%) trong năm 2024 trước khi phục hồi 5,7% trong năm 2025 lên 303.449 tấn. Cho năm 2026, chúng tôi dự báo sản lượng tiêu thụ ngoài thị trường giảm 1,5% xuống 298.933 tấn.

Đối với mảng giấy bao bì, Chúng tôi dự báo sản lượng thùng carton sẽ tăng dần lên 72,4/88,8/102 triệu sản phẩm từ mức 65 triệu sản phẩm trong năm 2023. Công suất hoạt động của các nhà máy bao bì dự báo tăng dần lên 94,4% trong năm 2026, từ 60,2% năm 2023. Chúng tôi lưu ý rằng nhà máy bao bì mới Bến Tre đã đạt điểm hòa vốn kể từ tháng 6/2023. Nhờ công suất hoạt động nhà máy tăng, tỷ suất lợi nhuận mảng thùng carton dự báo sẽ tăng dần do quy mô kinh tế ngày càng mở rộng.

Trước tình trạng thiếu hụt công suất trong năm 2025, Chúng tôi dự báo mức đóng góp doanh thu từ mảng giấy sẽ giảm trong khi mức đóng góp doanh thu của mảng thùng carton sẽ tăng lên từ nay cho đến năm 2026. Cơ cấu sản phẩm sẽ có sự thay đổi từ nửa cuối năm 2027, sau khi nhà máy GL3 đi vào hoạt động.

DHC và Kế hoạch tăng vốn

A Tại ĐHCĐ vừa qua, cổ đông đã thông qua phương án tăng vốn của DHC với nội dung chính như sau:

Phát hành quyền mua theo tỷ lệ 1:10.

Cổ đông sở hữu 10 cổ phiếu hiện hữu sẽ được quyền mua 1 cổ phiếu mới với giá 25.000đ/cp. Số tiền thu được dự kiến sẽ là 201 tỷ đồng, dùng để tài trợ cho dự án GL3. Thời gian phát hành dự kiến từ Q2- Q4/2024.

Phát hành cổ phiếu ESOP

Phát hành 3 triệu cổ phiếu với giá 25.000đ/cp. Việc phát hành cổ phiếu ESOP làm loãng cổ phiếu đang lưu hành thêm 3,73%. Dự kiến số tiền thu được từ việc phát hành này sẽ được sử dụng để tài trợ cho nhu cầu vốn lưu động. Thời gian phát hành ESOP là trong Q4/2024 với thời gian hạn chế chuyển nhượng là 3 năm.

Hiện tại, DHC có 80,5 triệu cổ phiếu đang lưu hành. Sau khi phát hành quyền mua và ESOP, tổng số cổ phiếu lưu hành mới sẽ đạt 91,55 triệu cổ phiếu, tương ứng với mức pha loãng 13,7%. Chúng tôi đã phản ánh kế hoạch đã được điều chỉnh này vào mô hình dự báo lợi nhuận để lý giải cho các nguồn tài trợ cho công suất/vốn đầu tư mới vào dự án GL3.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 7% trong 1 tháng qua, mã chứng khoán DHC đang giao dịch với P/E trượt dự phóng 1 năm là 11 lần, cao hơn 11% so với bình quân 5 năm tính từ tháng 1/2019 ở mức 9,9 lần. Chúng tôi giảm 12% giá mục tiêu xuống 43.000 (tiềm năng tăng giá 6%) do tác động tích cực từ việc lùi thời điểm định giá thêm 6 tháng sang giữa năm 2025 bị bù trừ hoàn toàn bởi tác động tiêu cực từ việc điều chỉnh giảm dự báo lợi nhuận.

Bất chấp những thách thức còn tồn đọng trong ngắn hạn – với tình trạng dư thừa công suất và áp lực lên tỷ suất lợi nhuận trong Q2/2024 – chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với DHC và kỳ vọng HĐKD của Công ty phục hồi từ nửa cuối năm 2024, giúp cổ phiếu được định giá ở mặt bằng cao hơn.

Chúng tôi tiếp tục sử dụng phương pháp DCF để định giá DHC trong khi giữ nguyên một số giả định bao gồm lãi suất phi rủi ro 4%, phần bù rủi ro vốn CSH 8,5%, hệ số beta 1 lần – dẫn đến giả định WACC ở mức 10,8% (không thay đổi) – cũng như tốc độ tăng trưởng dài hạn 2%. Có hai yếu tố đang được điều chỉnh: (1) Chúng tôi giảm dự báo lợi nhuận năm 2024-2025; và (2) lùi thời điểm định giá thêm 6 tháng sang giữa năm 2025.