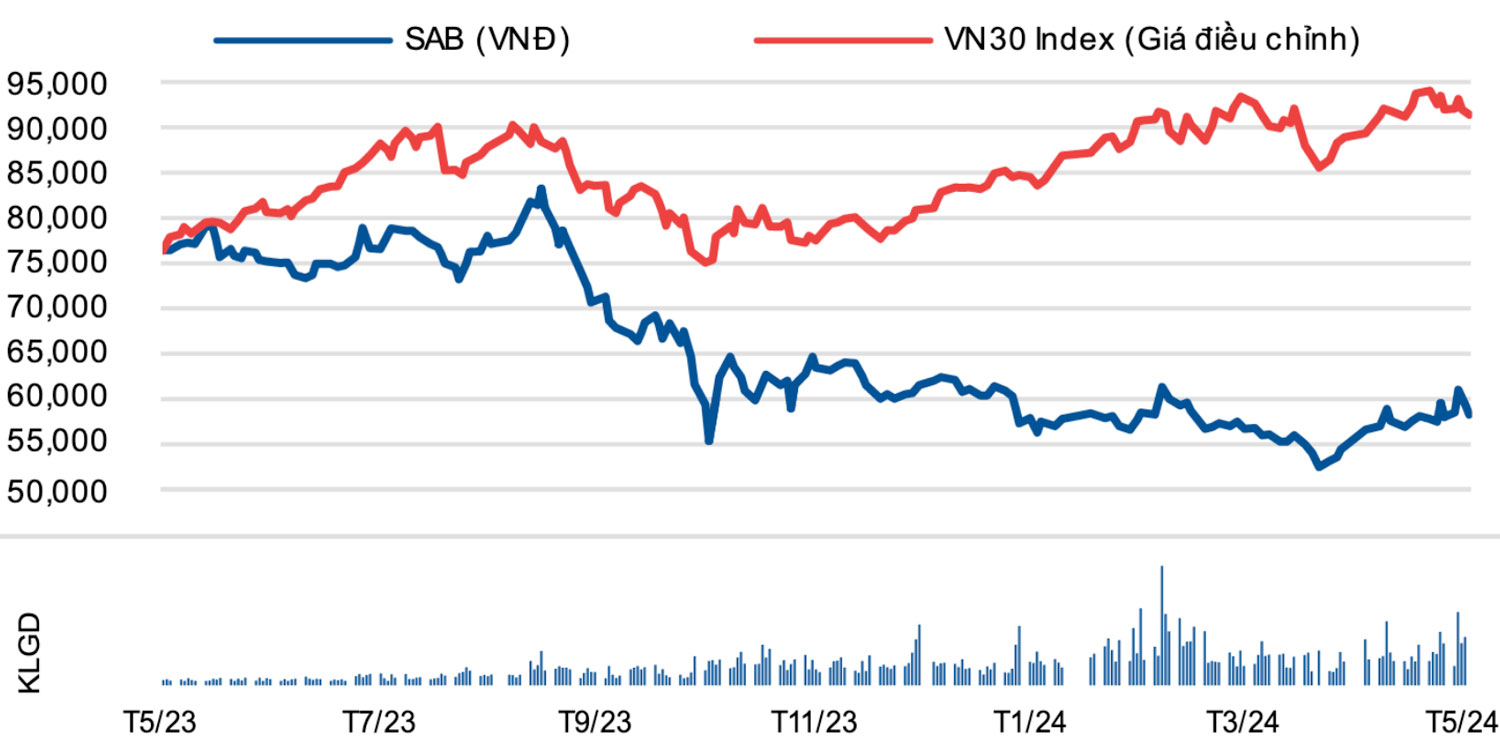

Duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu SAB nhưng giảm 2% giá mục tiêu xuống 69.600đ (tiềm năng tăng giá 19%) sau khi điều chỉnh các giả định định giá. Chúng tôi kỳ vọng sản lượng ngành và sản lượng của SAB sẽ tăng nhẹ trong năm 2024 từ mức nền thấp của năm 2023. Theo đó, lợi nhuận thuần giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR đạt 6,3%.

Kết quả Kinh doanh phục hồi nhẹ

Chúng tôi kỳ vọng sản lượng ngành và sản lượng của SAB sẽ tăng nhẹ trong năm 2024 từ mức nền thấp của năm 2023. Theo đó, lợi nhuận thuần giai đoạn 2023-2026 dự báo tăng trưởng với tốc độ CAGR đạt 6,3%.

KQKD Q1/2024: Doanh thu tăng 16%

Trong Q1/2024, doanh thu thuần tăng 16% so với cùng kỳ đạt 7.183 tỷ đồng, thấp hơn 8% so với dự báo của Chúng tôi ở mức 7,8 nghìn tỷ đồng. Kết quả này được hỗ trợ nhờ kỳ nghỉ Tết muộn trong năm nay, Tết đến vào tháng 2 thay vì tháng 1, do đó doanh thu bán hàng Tết của SAB chủ yếu ghi nhận vào Q1/2024 thay vì Q4/2023. Lợi nhuận thuần đạt 997 tỷ đồng (tăng 3% so với cùng kỳ) và sát gần với dự báo của chúng tôi ở mức 978 tỷ đồng. Tăng trưởng lợi nhuận thuần khiêm tốn hơn tăng trưởng doanh thu, do (1) tỷ suất lợi nhuận gộp bị thu hẹp (29,2% so với 30,8% trong Q1/2023) khi chi phí nguyên liệu thô tăng lên và (2) doanh thu từ HĐ tài chính giảm 22% xuống 279 tỷ đồng (so với 358 tỷ đồng trong Q1/2023) do lãi suất tiền gửi giảm xuống.

Chúng tôi cho rằng SAB đã nỗ lực để giữ thị phần của mình. Heineken tuyên bố sản lượng tiêu thụ của họ tăng dưới 15% trong Q1/2024; theo đó, Chúng tôi ước tính sản lượng tiêu thụ của họ tăng 11% so với cùng kỳ. Trong khi đó, sản lượng của SAB cũng tăng 11% so với cùng kỳ trong Q1/2024.

Giai đoạn khó khăn nhất đã qua

Năm 2023 cho thấy là một năm yếu kém đối với ngành bia, vì cả suy thoái kinh tế lẫn việc thực thi nghiêm ngặt hơn quy định về uống rượu khi lái xe đều ả nh hưởng nghiêm trọng đến nhu cầu tiêu thụ. Chúng tôi ước tính sản lượng tiêu thụ của ngành đã giảm 16% trong năm 2023, trong đó những công ty lớn là Heineken và Sabeco lần lượt ghi nhận mức giảm 18% và 15%.

Với những dấu hiệu phục hồi của nền kinh tế nói chung trong 5 tháng đầu năm 2024, ví dụ như sự cải thiện trong xuất khẩu (tăng 15%), trong chỉ số sản xuất công nghiệp (tăng 6,8% so với cùng kỳ), chỉ số sử dụng lao động của ngành công nghiệp (tăng 3,2% so với cùng kỳ), Chúng tôi cho rằng thu nhập của người tiêu dùng sẽ dần dần được cải thiện. Ngoài ra, chúng tôi tin rằng người tiêu dùng địa phương đã dần thích nghi với các quy định nghiêm ngặt về lái xe khi uống rượu sau vài tháng triển khai.

Cuối cùng, sự tăng mạnh lượng khách du lịch quốc tế sẽ thúc đẩy nhu cầu về bia. Trong 5 tháng đầu năm 2024, lượng khách du lịch quốc tế đạt 7,6 triệu lượt (tăng 64,9% so với cùng kỳ), vượt mức trước COVID. Sau khi giảm 4,5% so với cùng kỳ trong Q1/2024, sản lượng sản xuất bia trong nước trong tháng 4 và tháng 5 đã tăng nhẹ 0,8% so với cùng kỳ.

Lợi nhuận thuần giai đoạn 2023-2026 tăng trưởng với tốc độ CAGR đạt 6,3%

Với cái nhìn tích cực hơn về ngành bia, cho năm 2024-2025, Chúng tôi tăng 6% dự báo doanh thu thuần cho mỗi năm. Theo đó, doanh thu thuần dự báo đạt 32.197 tỷ đồng trong năm 2024 và 33.981 tỷ đồng trong năm 2025. Lợi nhuận thuần dự báo đạt 4.435 tỷ đồng trong năm 2024 (tăng trưởng 8% và cao hơn 2% so với dự báo trước đó của Chúng tôi) và 4.689 tỷ đồng trong năm 2025 (tăng trưởng 6% và bằng dự báo trước đó của Chúng tôi).

Chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2024 sẽ cải thiện nhẹ đạt mức 30,3% so với 29,8% trong năm 2023, bởi vì tác động của việc giá nguyên liệu tăng nhẹ sẽ ít hơn tác động tích cực của việc tăng mua thành phẩm từ công ty con (thay vì công ty liên kết) và việc tiết kiệm nguyên liệu trong sản xuất. Theo đó, Chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ mở rộng lên mức 30,5% vào năm 2025. Ở đây chúng tôi đã giảm 336 điểm cơ bản trong dự báo năm 2024 và 332 điểm cơ bản trong dự báo năm 2025.

Chúng tôi đưa ra dự báo lần đầu cho năm 2026 với doanh thu thuần tăng trưởng 5% đạt 35.662 tỷ đồng và lợi nhuận thuần tăng trưởng 6% đạt 4.953 tỷ đồng.

Chúng tôi ước tính thị phần của SAB trong năm 2023 đã tăng lên mức 35,4% so với 34,1% trong năm 2022 và Công ty sẽ có thể duy trì thị phần sản lượng của mình ở mức này trong ba năm tới bất chấp cạnh tranh gay gắt nhờ vào các khoản đầu tư tiếp theo của Công ty vào thương hiệu và chi tiêu nhiều hơn cho các chương trình khuyến mãi

Nhận định cổ phiếu SAB và khuyến nghị đầu tư

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu SAB, và giảm nhẹ giá mục tiêu xuống 69.600đ từ 71.200đ trước đó chủ yếu do giảm giả định tốc độ tăng trưởng dài hạn.

Chúng tôi tiếp tục sử dụng phương pháp DCF để định giá SAB, với các tính toán cơ bản được thể hiện trong Bảng 8-12. Giả định WACC giữ nguyên ở mức 10,5%. Tuy nhiên, Chúng tôi giảm giả định tốc độ tăng trưởng dài hạn xuống mức 2% (từ 3% trước đó) vì cho rằng các quy định về lái xe khi uống rượu bia có thể sẽ vẫn nghiêm ngặt và có thể Chính phủ sẽ sớm đề xuất tăng thuế tiêu thụ đặc biệt đối với đồ uống có cồn, mặc dù các chi tiết vẫn chưa rõ ràng. Những điều này sẽ ả nh hưởng đến triển vọng dài hạn của ngành bia nói chung và SAB nói riêng.

Chúng tôi chuyển thời điểm định giá sang giữa năm 2025 với giá mục tiêu là trung bình cộng của các định giá vào cuối năm 2024 và cuối năm 2025