Các hãng hàng không ghi nhận KQKD Q1/2024 ấn tượng với sự chuyển biến từ lỗ sang lãi (HVN) và tăng trưởng đáng kể (VJC). Kết quả này được hỗ trợ nhờ nhu cầu quốc tế phục hồi mạnh mẽ, cạnh tranh giảm và máy bay thiếu hụt do các vấn đề kỹ thuật.

Kết quả Kinh doanh Q1/2024 tích cực

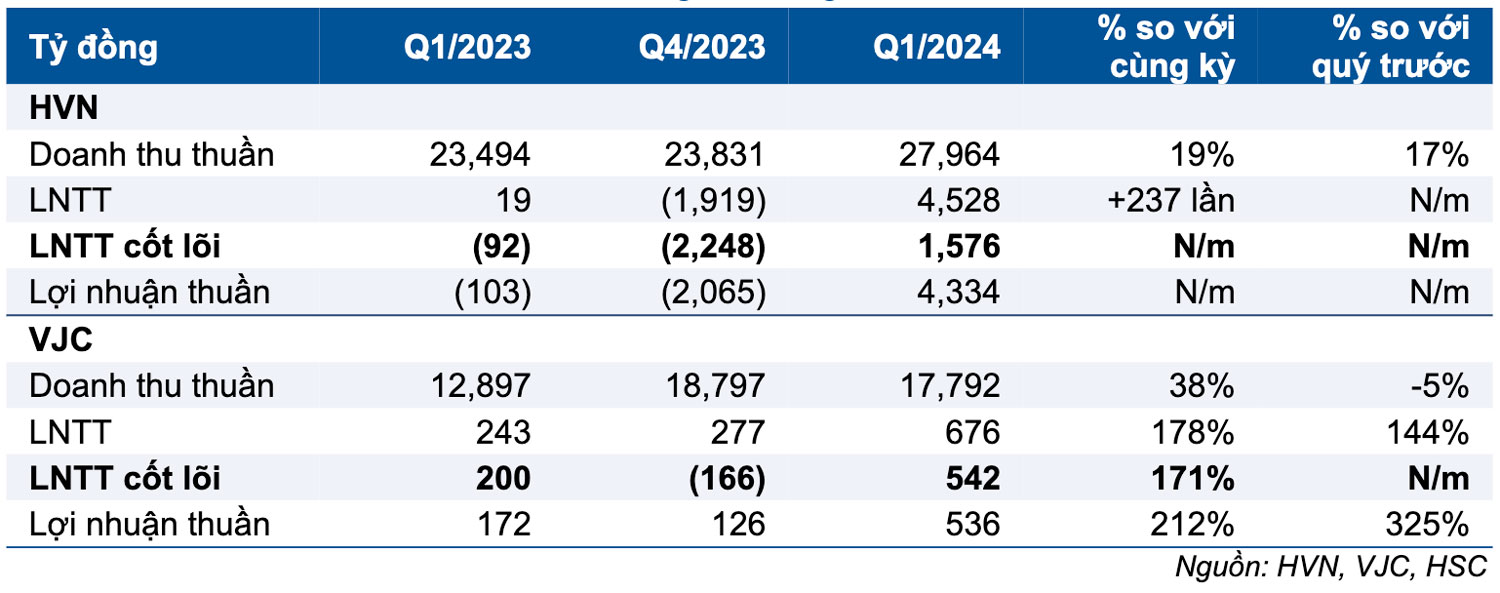

Các hãng hàng không ghi nhận KQKD phục hồi mạnh mẽ trong Q1/2024. LNTT của HVN/VJC lần lượt đạt 1,5 nghìn tỷ động (so với 92 tỷ đồng trong Q1/2023) và 542 tỷ đồng (tăng 170% so với cùng kỳ) nhờ nhu cầu quốc tế phục hồi mạnh, cạnh tranh giảm và máy bay thiếu hụt.

Tính đến cuối Q1/2024, số lượng máy bay đang hoạt động của các hãng hàng không Việt Nam ước tính chỉ còn 173 chiếc, giảm mạnh so với 219 chiếc vào cuối Q1/2023 do các hãng hàng không nhỏ thu hẹp quy mô và các vấn đề kỹ thuật liên quan đến dòng máy bay A321neo. Toàn bộ 42 máy bay loại này sẽ được ngừng hoạt động trong năm 2024-2025 để kiểm tra động cơ.

Cập nhật tình hình các hãng hàng không

Ngành hàng không tiếp tục tái cấu trúc kể từ nửa cuối năm 2023, các hãng hàng không yếu kém thu hẹp quy mô, tạo lợi thế cho các hãng còn lại. Hãng hàng không giá rẻ Pacific Airlines (JPA, chưa niêm yết, một công ty con của HVN, HVN sở hữu 98,84% cổ phần) đã trả lại toàn bộ máy bay cho các công ty cho thuê từ ngày 18/3/2024 để thanh toán các khoản nợ phải trả và tạm ngừng hoạt động kể từ đó. Đồng thời, hãng hàng không lai Bamboo Airways (BAV, công ty tư nhân) cũng tiếp tục thu hẹp quy mô từ nửa cuối năm 2023 do khó khăn tài chính. Hiện tại, hãng chỉ khai thác 7 máy bay so với 30 máy bay vào cuối nửa đầu năm 2023.

Nguồn cung máy bay hạn chế giúp đẩy mạnh lợi suất hành khách và hệ số sử dụng ghế

Bên cạnh việc JPA và BAV thu hẹp quy mô, các vấn đề kỹ thuật liên quan đến dòng máy bay A321neo cũng làm giảm công suất đội tàu bay. Tất cả máy bay A321neo, sử dụng động cơ Pratt & Whitney, sẽ cần phải được tạm dừng khai thác để kiểm tra động cơ do sự cố kỹ thuật. Toàn bộ đội tàu bay của Việt Nam có 42 chiếc A321neo, bao gồm 20 chiếc của HVN và 22 chiếc của VJC. Tất cả các máy bay này sẽ lần lượt được kiểm tra động cơ trong năm 2024-2025. Thời gian kiểm tra dự kiến sẽ kéo dài khoảng 6-18 tháng.

Do BAV và JPA thu hẹp quy mô, cùng với việc một số máy bay tạm ngừng khai thác vì các vấn đề kỹ thuật, tổng số máy bay đang hoạt động tính đến cuối Q1/2024 chỉ còn 173 chiếc, giảm đáng kể so với con số 219 và 204 chiếc vào cuối Q1/2023 và Q4/2023.

Tình trạng thiếu hụt máy bay nghiêm trọng và cạnh tranh giảm bớt đã cho phép các hãng hàng không tăng mạnh giá vé máy bay nội địa trong Q1/2024, giúp cải thiện lợi suất hành khách và từ đó hỗ trợ doanh thu và tỷ suất lợi nhuận của các hãng hàng không

Doanh thu và lợi nhuận của các hãng hàng không tăng mạnh trong Q1/2024

HVN ghi nhận KQKD Q1/2024 ấn tượng với LNTT đạt 4,5 nghìn tỷ đồng, tăng mạnh so với mức chỉ 19 tỷ đồng của Q1/2023. Nếu không tính đến khoản lợi nhuận thuần không thường xuyên 2,9 nghìn tỷ đồng từ việc tái cấu trúc JPA, bán tài sản và lỗ tỷ giá, LNTT HĐKD cốt lõi vẫn đạt mức ấn tượng 1,5 nghìn tỷ đồng, so với mức lỗ 92 tỷ đồng của Q1/2023.

Trong khi đó, VJC cũng công bố KQKD Q1/2024 mạnh mẽ với LNTT đạt 676 tỷ đồng (tăng 178% so với cùng kỳ). Loại trừ các khoản lãi không thường xuyên từ chênh lệch tỷ giá, LNTT HĐKD cốt lõi tăng mạnh 170% so với cùng kỳ, đạt 542 tỷ đồng.

Triển vọng tích cực nhờ sự phục hồi mạnh mẽ của nhu cầu quốc tế và tình trạng thiếu hụt máy bay

Chúng tôi dự báo nhu cầu quốc tế sẽ tiếp tục tăng trong thời gian tới, chủ yếu nhờ sự trở lại của du khách Trung Quốc. Trong 5 tháng đầu năm 2024, số lượt khách du lịch Trung Quốc đến Việt Nam đã bằng 75% so với thời điểm trước đại dịch, trong khi con số cả năm 2023 chỉ bằng 30% so với trước đại dịch. Bên cạnh đó, trong 5 tháng đầu năm 2024, số lượt khách từ các thị trường khác cũng phục hồi tốt và vượt 16% so với mức trước đại dịch.

Về nguồn cung, tình trạng thiếu hụt máy bay có thể sẽ kéo dài đến năm 2025 nhưng tác động sẽ giảm bớt nhờ việc kiểm tra động cơ dần hoàn tất và các máy bay mới sẽ được bàn giao dần. Chúng tôi dự báo lợi suất hành khách và hệ số sử dụng của HVN và VJC sẽ tiếp tục được hỗ trợ trong năm 2024-2025 nhờ nhu cầu quốc tế mạnh mẽ và nguồn cung hạn chế.

Định giá và khuyến nghị

Dù triển vọng tích cực nhưng Chúng tôi cho rằng các tin tức tích cực đã được phản ánh hoàn toàn vào giá cổ phiếu. Chúng tôi hạ khuyến nghị đối với HVN xuống Giảm tỷ trọng (từ Tăng tỷ trọng) với giá mục tiêu không đổi là 25.000đ (rủi ro giảm giá 9,7%).

Giá cổ phiếu HVN đã tăng gấp đôi kể từ khi Chúng tôi nâng khuyến nghị lên Mua vào (vào ngày 3/4/2024). HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 3,4 lần, cao hơn bình quân 3 năm ở mức 3 lần. Mặc dù vẫn thấp hơn mức trước đại dịch là 4,1 lần, nhưng tình hình tài chính của HVN đã bị ảnh hưởng nghiêm trọng trong thời kỳ COVID-19 với vốn chủ sở hữu âm.

HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 3,4 lần, cao hơn bình quân 3 năm ở mức 3 lần. Ngoài ra, VJC đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 5,3 lần, vẫn thấp hơn bình quân 3 năm là 8,2 lần nhưng tương đương với mức trước đại dịch

Chúng tôi duy trì khuyến nghị Nắm giữ đối với VJC nhưng tăng 5% giá mục tiêu lên 112.200đ (tiềm năng tăng giá 4,9%) sau khi chuyển thời điểm định giá sang giữa năm 2025. Sau khi giá cổ phiếu tăng 5% trong 3 tháng qua, VJC đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 5,3 lần so với mức trước đại dịch là 5,2 lần. Chúng tôi cho rằng mức định giá này là hợp lý vì lợi nhuận của VJC vẫn chưa phục hồi về mức trước đại dịch trong khi nợ và các khoản phải thu tăng mạnh trong đại dịch